仮想通貨に関する法律

<この記事(ページ)は 4分で読めます>

2017年4月1日に、仮想通貨に関する法律が施行され、大きな枠組み・ルールができました。

この枠組みができたことで何が変化したのでしょうか。

貨幣として

これまで仮想通貨は法律上の定義がなく、貨幣なのか、モノなのか、非常に曖昧なまま利用されていましたが、4月の改正で明確に定義付けされました。

資金決済に関する法律 第二条 5

この法律において「仮想通貨」とは、次に掲げるものをいう。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移することができるもの

要約すると、「仮想通貨とはネットを介して、物の購入や取引ができる貨幣」という位置づけがされました。

この改正によって日本国が正式に仮想通貨を“貨幣”と認定したといえるでしょう。

取引所が登録制になる

もう一つの大きな枠組みが、取引所や販売所、代理店などの仮想通貨交換事業者が登録制になったことです。

運営資金や内部管理体制等の要件を満たす必要があり、認可がなければ取引所を運営できなくなります。また、登録後も定期的な監査・報告義務が課せられます。

主な監督ポイントとしては

- 十分な資本金が確保できているか

- 犯罪抑止に努めているか

- 利用者保護のための体制が整っているか

- 適切な仮想通貨および金銭の管理ができているか

- 十分なシステムリスク管理体制が整っているか

などが挙げられます。

すでに仮想通貨交換事業を行っている業者は法律施行から6カ月以内に登録申請を行う必要があります。

この枠組みは、全体を通して利用者保護を目的としたものといえます。

取引所にルールが設けられることによって、取引所倒産などの危険性が減り、今までよりも安心して取引ができるようになるでしょう。

実態の怪しい取引所や詐欺コインを扱っているような取引所も淘汰されていくと思います。

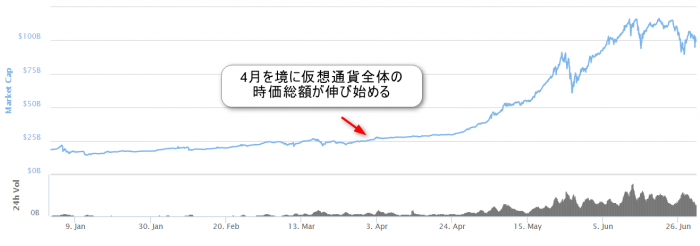

また、あやふやだった仮想通貨のガイドラインが整備されたことで、大手企業の取引所が参入しやすくなり、市場規模の拡大が見込めます。

7月1日からは非課税に

また2017年7月1日から仮想通貨の売買が非課税となりました。

これ以前は売買時に8%の消費税がかかっていましたが、「平成29年度税制改正」により非課税となりました。

仮想通貨を購入するときと、その仮想通貨でモノを購入するときのどちらにも税金がかかってしまうと、二重に課税することになってしまうので、改正により非課税となりました。

この改正も国が仮想通貨を、流通している貨幣として認めたといえるでしょう。

その他の所得税、キャピタルゲイン税等に関してはまだ制度が確立されていないため、申告などで疑問点があれば、各自治体の税務署や、税理士に相談するとよいでしょう。

まとめ

このように仮想通貨に関わる法整備が進むことで、ますます私たちの実社会に仮想通貨というシステムが組み込まれてくるようになるのを感じます。

今後もさまざまな問題が出てくるでしょうが、そのつど法的な整備が進んでいけば、それだけ安心して仮想通貨を使うことができるようになり、市場規模のさらなる拡大が見込めます。

仮想通貨の法律や枠組みを知ることは相場の予想にもつながるので、こういった情報にも目を通しておくことが重要です。

![通称「J5] 5各国で連合協定を組みビットコイン脱税を撲滅に足並み合わせ](https://cripcy.jp/wp-content/uploads/2018/07/e54d96216d568c506253134fcf18c55d.jpg)