国際通貨基金報告書 デジタルマネーはネットワークの効果で法定通貨を凌駕する

<この記事(ページ)は 4分で読めます>

国際通貨基金(IMF)が新たに発表した報告書によると、デジタルマネーや法定通貨に連動した仮想通貨の普及が進むにつれて、従来の通貨は凌駕される可能性があると述べられています。

また、その重要な要因の一つとしてネットワーク技術の発展が挙げられています。

IMFが7月15日に発表した報告書「デジタルマネーの台頭(Rise of Digital Money)」では、テクノロジー企業がいかに大手銀行やクレジットカード会社などの金融企業との競争を激化させているかについて示されています。

「デジタル形態のマネーは消費者、政府の政策担当者の間に確実に意識されその存在感を増している。すでに現金や銀行預金は電子マネーとの競争が始まっている。

最終的には現金や銀行預金は、新しい形態の価値の移転となるデジタル形態のマネーとの競争が激化し凌駕される可能性すらある」

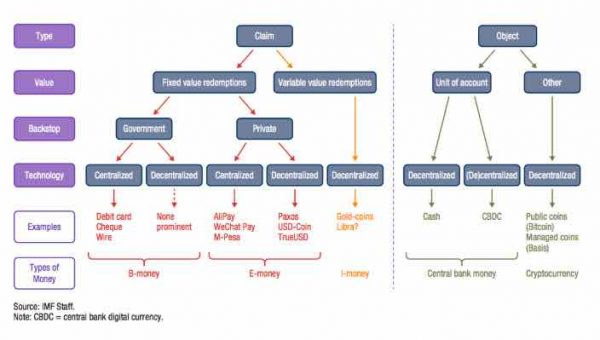

ネットワーク効果の影響力

またブロックチェーン基盤の資産を含む電子マネーの分析において、決済方法として急成長する要因として、利便性、普遍性、相互互換性、低コスト、信頼性、ネットワーク効果の6つの要因を挙げています。

「最初の5つの要因は、電子マネーの普及に火を灯すことになり、ネットワーク効果は、灯った炎を煽る役割を担うだろう。ネットワーク効果による新たなサービスの普及を拡大する力は計り知れない。」

IMFはまた、eメールからSMSへの転換に比べて、SMSからWhatsappなどのソーシャルメッセージプラットフォームへの転換が急速に進んだ点を指摘しています。

正式なマーケティング戦略よりも15億人のユーザーの口コミの方がより影響力が大きいとのことなどを例に挙げています。

合成CBDCの提案

IMFは、政府と民間が連携して発行する合成(Synthetic)DBCD(中央銀行発行デジタル通貨)の有効性を強調しています。

参照:https://www.imf.org/en/Publications/fintech-notes/Issues/2019/07/12/The-Rise-of-Digital-Money-47097

合成CBDCでは、中央銀行が準備金へのアクセスを含む決済サービスの権限を電子マネープロバイダーに提供します。

その代わりに、電子マネープロバイダーは当局の規制を確実に遵守するとのことです。

合成CBDCの利点として、民間企業のみの取り組みの場合よりも中央銀行と合同で取り組む方が信頼性と効率性を確保することができると指摘しています。

「中央銀行、規制当局、企業の前には多くの課題がある。しかし、一つだけ確実なことは、革新的と変化は銀行業務とマネーの景色を一変させるということだ。」

この春、IMFのマネージングディレクターであるChristine Lagarde氏は、新たな革新を起こす者は、伝統的な金融業界を揺さぶり、従来の金融機関に明らかな影響を与えるだろうと述べています。

将来、各機関や企業が独自のデジタル資産を発行するようになるといった予想は以前から認知されていました。